m6米乐登陆

发布时间: 2024-04-25 21:37:30 | 作者: m6米乐登陆

今天分享的是储能系列深度研究报告:《 电力及公用事业行业深度研究报告 》。(报告出品方:华创证券 )

1)保供:“双碳”主线之下,风光大规模装机致火电投资收益减少,2022 年 火电新增装机在总装机占比仅为 18.8%,同比增速低于全社会用电量增速。火 电作为稳定可控的基荷电源,近年来缺电限电事件或彰显其维持系统充裕性 的及其重要的作用,当前火电建设或仍需持续推进。2)调峰:火电容量较大,当前 可作为风光消纳调节的重要手段,然而我国火电机组调节范围有限且启动时间 较长,对其进行灵活性改造并用于风光并网消纳或为火电未来发展方向。

网:时空错配加大消纳难题,特高压及配电网建设或为电网投资主线)特高压:风光大基地项目多位于内蒙古、宁夏、青海等西部省份,并规划 近 315GW 外送规模。而西北地区风光消纳率相比来说较低,本身存在一定弃风弃 光现象,大基地投产或加大其电力外送压力,从而带动特高压产业链投资需求。

:风光并网或带来配网扩容需求,“十四五”期间我国对农村电网 户均配变容量的要求提升至东部为 3.5kVA,中西部及东北部为 2.3kVA(“十 三五”期间为 2kVA)。此外,风光波动加大或导致电网潮流分布、电能质量 等发生明显的变化,配网监测管理需求提升或催化电网智能化转型需求。荷:用电需求波动加剧,需求响应发展有望提速。

负荷侧波动加大对电力系统灵活性要求逐步的提升,需求响应作为负荷端可调用 的资源,或可以相比来说较低成本提升电力系统灵活性。在传统需求响应方式的基 础上,近些年来需求响应发展出虚拟电厂、微电网等多种创新。2023 年 5 月, 国家发改委印发关于向社会公开征求《电力需求侧管理办法(征求意见稿)》 提出,

储能种类丰富,包括机械储能、电磁储能、电化学储能等。储能依附电力系统, 通过参与辅助服务或利用峰谷价差套利,当前其收入机制尚不明确,成本成为 制约其大规模推广的主要的因素。目前抽水蓄能经济性最好,在我国储能市场 累计装机占比最高;锂离子电池储能是经济性较好的新型储能,在我国储能 市场累计装机占比约 21%。随技术发展推动成本下降,预计储能发展前途 广阔。

关于电力系统的发展远景,我们大家都认为全国统一电力市场体系建设将持续深化, 辅助服务在调频、备用的基础上,有望逐步发展出灵活爬坡和转动惯量等品 种,同时费用分摊机制亦有望理顺。为维持系统裕度,容量电价机制或不断完 善以保障传统机组预期收益。同时,当前现货市场试点持续不断的增加,随着现货市 场在全国范围全面铺开,对工商业电价的提升作用将进一步彰显。完整版《 电力及公用事业行业深度研究报告 》来源于公众号:百家全行业报告 研究报告内容节选如下

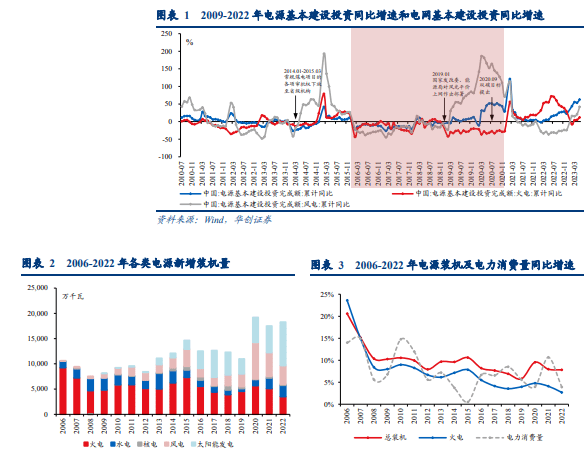

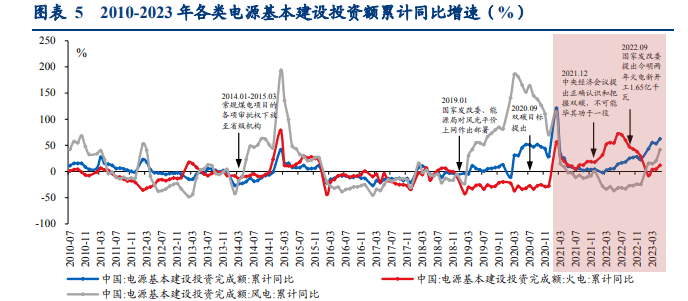

低碳转型叠加产能过剩,“十三五”期间传统火电投资显著下滑。2014-2015 年常规火电项 目审批权逐步从国家能源局、国家发改委及国家环保部陆续下发至各省级机构,火电项 目获得批复数量大幅度的提高。随着大批燃煤电厂获准开工,“十三五”开局火电产能逐渐过 剩。同时在能耗双控、风光平价上网和双碳目标等政策因素的影响下,“十三五”风光发 展较快,火电建设的重要性似乎有所“淡化”,火电投资增速相对停滞。燃煤电厂的建设 周期一般为 2 年,“十三五”期间火电行业投资疲软导致近年来火电装机增速不断下滑。 2022 年,我国各类电源新增装机量为 1.86 亿千瓦,其中火电新增装机仅占比 18.8%;2022 年各类电源装机同比增速为 8%,全社会电力消费量同比增速为 4%,而火电装机同比增速仅为 3%,火电在整体电源结构占比不断下滑,对社会用电需求的支撑作用亦有所减弱。

。火电具有稳定可 靠的优势,是电力保供的重要“压舱石”。近些年来火电装机增速低于全社会用电增速, 风光在电源结构中占比不断的提高。然而风光出力波动性较大,难以提供足够的可控电量, 在用电负荷大幅度的提高的情况下,火电投资乏力的问题逐步显现。2021-2022 年迎峰度夏期 间,受高温、降水量不足等因素影响,我国多地出现了缺电现象。尤其在 2022 年,高温 叠加四川来水偏枯,迎峰度夏期间水电出力不足,火电需求大幅度的提高,多地启动有序用 电措施。

。限电事件频发或彰显火电在电力系统中的主体地位,能 源结构转型的同时,基荷电源的合理规划仍不可忽视。

近两年,火电在电力保供中的作用被重 新加以重视。2021 下半年以来,火电基本建设投资增速再次回升。同年 12 月,中央经 济工作会议指出,“实现碳达峰碳中和是推动高水平发展的内在要求,要坚定不移推进, 但不可能毕其功于一役”,“传统能源逐步退出要建立在新能源安全可靠的替代基础上”。 2022 年迎峰度夏期间再度上演限电事件后,9 月国家发改委提出 2022-2023 年火电将新 开工 1.65 亿千瓦,进一步凸显了火电在电力体系的主体地位及国家保障电力安全稳定供 应的决心

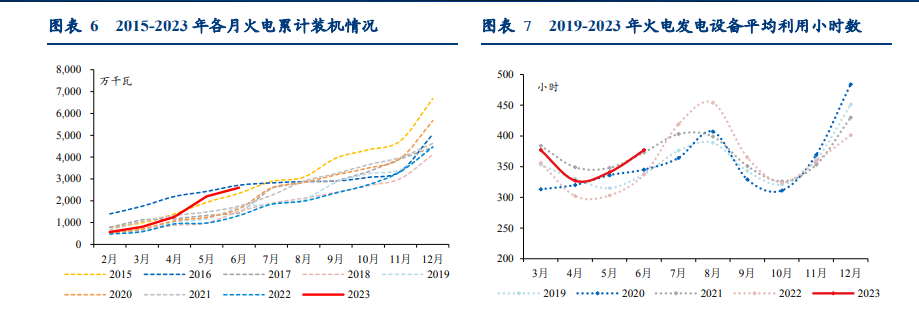

火电机组平均建设周期约为 2 年,2021 年初火电建设投资增速回升带来的装机增量目前已有所兑现。然而,我们观 察到当前火电发电设备平均利用小时数仍位于相对高位。我们大家都认为,火电利用小时数高 企可能与上半年水电出力不济有关,同时防疫政策优化带动全社会用电需求提升(2023 上半年全社会用电量同比增速达 5%)或亦有催化。

据世界气象组织预测,今年 5-7 月全球有 60%的概率出现厄尔尼诺现象,6-8 月这一比例将增加至 70%,7-9 月将增 加至 80%。而厄尔尼诺现象是东太平洋海水每隔数年就会异常升温的现象,或将会推动 全球气温提升。此外,厄尔尼诺现象对全球气温的影响通常在其出现后一年内最明显, 即未来一年气温或有较大概率高于往年。

火电是当前电网调峰重要手段,灵活性较低造成其调峰能力掣肘。由于“富煤贫油少气” 的资源特点,长期以来火电作为基荷电源支撑我国电力系统正常运作。当前储能技术尚 未完善,储能成本仍有较大下降空间,面对风光装机的快速的提升,火电将是电力系统调 节的主要手段。我国火电机组虽具有容量大的优势,但调节范围有限且启动时间长,灵 活性较低或形成新能源消纳的掣肘。根据中国电力圆桌课题组研究数据,以深度调峰为 例,我国纯凝气式机组最小稳定出力通常为额定功率的 50%,热电联产机组供热工况下 仅为额定功率的 80%;而国际先进机组最小稳定出力可达到额定功率的 20%,热电联产 机组供热工况下可达到额定功率的 40%。

。根据中电联发布的《煤电 机组灵活性运行政策研究》多个方面数据显示,截至 2019 年年底我国在运煤电机组一般最小出力 为 50%~60%,冬季供热期仅能低至 75%~85%,而经过灵活性改造的试点纯凝机组最 小技术出力可低至 30%~35%额定容量,部分机组最低可至 20%~25%,达到国际先进 水平。热电联产机组灵活性改造手段较为丰富,主要是通过改进热水蓄热调峰技术,固体 电蓄热锅炉调峰技术,电极锅炉调峰技术等,试点机组在灵活性改造后最小技术出力可 达到 40%~50%额定容量,且能达到环保要求。

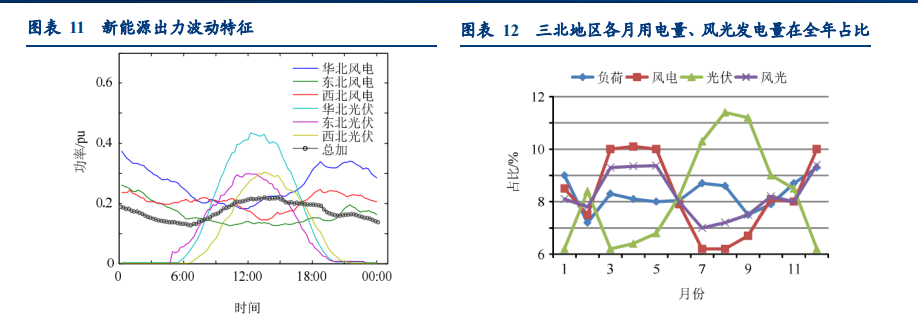

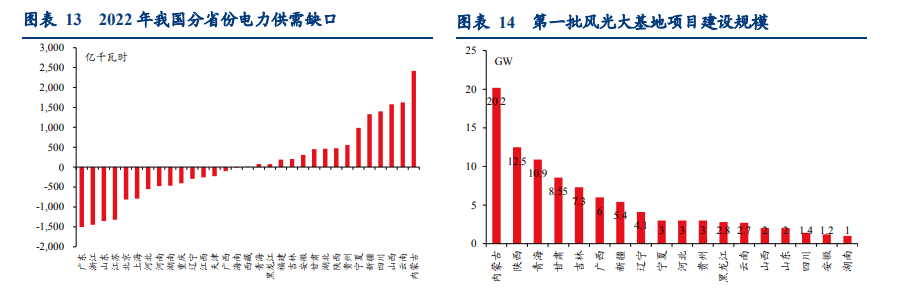

风光的大量并网对电力系统的消纳能力提出了更高的挑战,一方面源于发电与用电在时 间上的错配。从日内电力平衡角度来看,光伏出力高峰时段在中午,夜间没有出力,因 此在早晚用电高峰期间,光伏发电支撑能力有限;而风电主要在傍晚及夜间出力,白天 出力相对较少。从月度电力平衡角度来看,华北、东北及西北等地用电高峰为夏冬两季, 而春夏为风电出力高峰,夏秋为光伏出力高峰,风光出力的季节性虽在某些特定的程度上有所 互补,但月度电量分布和负荷需求仍存在不匹配的问题。

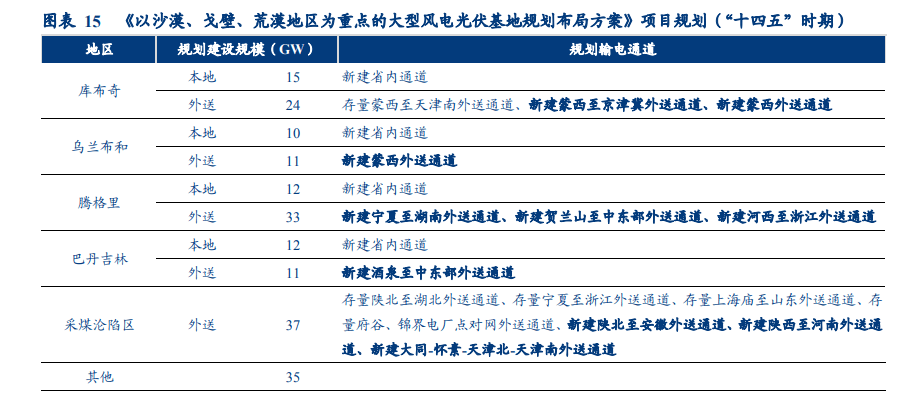

我国发电端和负荷端在地域分布上亦 具有不均衡的特点。西北及西南地区风光和水电资源丰富,电力需求比较小,具有一 定的用电裕度;而华北、华东及华南地区用电需求较大,是用电缺口的主要集中地,因 此我国的电力流转总体呈西电东送的特点。为利用好我国的风光清洁资源,推进能源低 碳环保转型,2021 年起,我国政府提出并积极地推进风光大基地建设,以沙漠、戈壁和荒 漠地区为重点,先后出台了多批风电、光伏基地建设项目清单,其中第 1 批风光大基地 项目总体建设规模为 97.05GW,截至 2023 年 1 季度已全部开工,部分建成投产。2022 年初国家发展改革委、国家能源局发布《以沙漠、戈壁、荒漠地区为重点的大型风电光 伏基地规划布局方案》。该方案以库布齐、乌兰布和、腾格里、巴丹吉林等沙漠及戈壁地 区为重点,考虑采煤沉陷区,规划建设总规模约 455GW 的大型风电光伏基地,其中 十四五时期规划总装机约 200GW,包括外送 150GW、自用 50GW;“十五五时期规划 总装机约 255GW,包括外送 165GW、本地自用 90GW。

。根据全国新能源 消纳检测预警中心数据,2022 年我国风电利用率为 96.8%,光伏利用率为 98.3%,整体 的风光利用率虽保持在较高的水平,但诸如内蒙古、青海、甘肃等风电大省仍存在很明显 的弃风及弃光问题,部分地区风电/光伏利用率仅有 90%的水平。

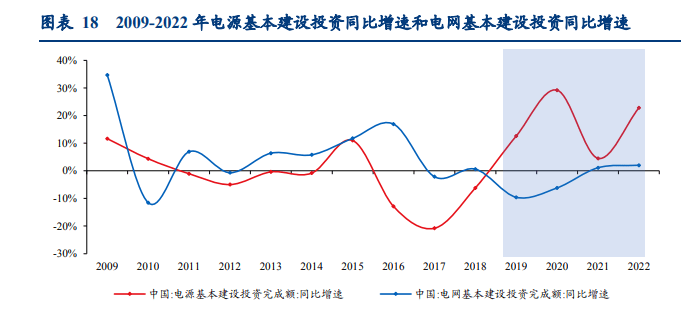

。2019 年以来,风光装 机需求加大带动电源基本建设投资额迅速增加,而与新能源消纳相关的电网基建投资却 有所停滞。“十四五”期间,国家电网规划投资 2.4 万亿元,南方电网规划投资 0.67 万亿 元,相较于“十三五”期间电网建设投资同比增速约为 19%,而“十三五”电网建设投 资额相较于“十二五”期间同比增速接近 30%。相较于风光投资的高增速,电网建设投资 节奏相对缓慢。

新型电力系统之下,电网建设有待提速。我们大家都认为当前电网投资有以下 2 条主线)加 强特高压投资以提高西部地区风光发电外送能力;2)加强配电网(尤其是农网)投资改 善风光并网消纳问题。

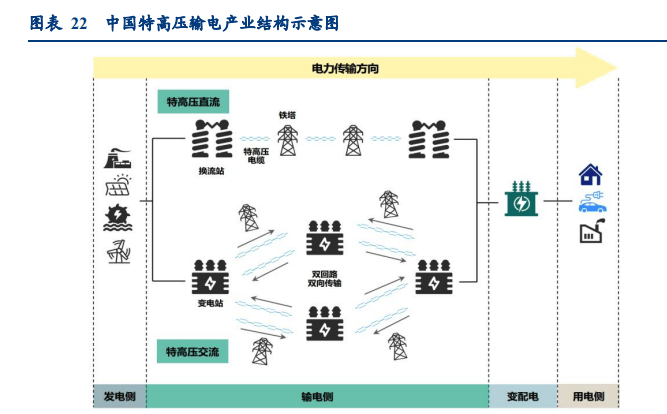

投资主线:特高压建设或是解决西北风光消纳问题的重要方法。特高压输电是指交流 1000 千伏、直流±800 千伏及以上的输电技术。

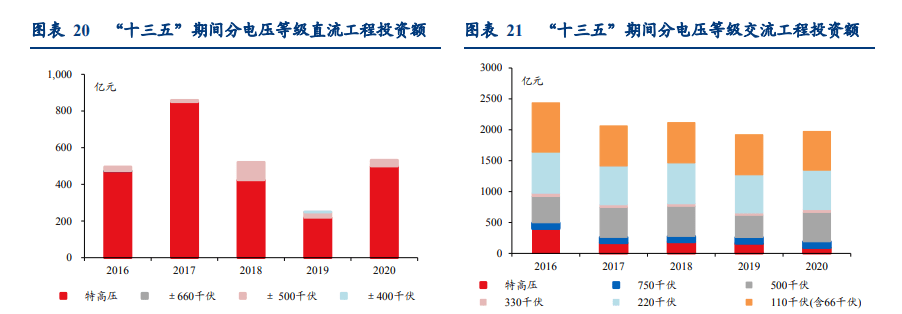

。“十三五”期间我国特高压直流投资额达到 2463 亿元,特高压交流投 资额接近 1000 亿元。据国家电网公司规划,“十四五”期间特高压交直流总投资预计达 3002 亿元,新增特高压直流线 万公里,新增特高压交流线 万公里。伴随 风光基地建成后清洁能源消纳需求大幅度的提高,预计十四五期间我国特高压建设投资将保 持稳健。

。据赛迪顾问整理,特高压直流线路一般 由“点对点”单向传输的换流站构成,通过特高压线缆和铁塔完成换流站间输送线路建 设,发电侧产生的交流电会通过换流阀形成直流电输送,而接收端直流电经逆变器变为 交流电。除特高压线缆和铁塔外,特高压工程涉及的核心设备基本已实现自主生产,

。 特高压交流是由多个变电站点构成,输送线路多为双回路双向传输,和直流线路相同, 也是通过特高压架空线路及铁塔完成变电站点间线路架设。但特高压交流不涉及环流, 仅需变压器升压,特高压交流核心设备中投资占比较高的部分为 GIS 组合电器设备、变压器和电抗器。在新型电力系统建设过程中,随着西电东送需求的提升,特高压配套设 施市场需求或将保持显著。赛迪顾问预测,2025 年,中国特高压产业与其带动产业整体 投资规模将达 5870 亿元,相较于 2020 年复合增速将达 13.2%。

配电网指从输电 网或地区发电厂接受电能,通过配电设施就地分配或按电压逐级分配给各类用户的电力 网,由架空线路、电缆、杆塔、配电变压器、隔离开关、无功补偿器等设施组成,在电 网中起到电能的分配作用。随着风光分布式电源大量接入配电网络,系统波动性及不稳 定性加大,节点电压、电能质量等物理特性将发生某些特定的程度的改变。尤其是农村配电网 络,由原有放射状无源网变为具有大量分布式电源的有源网,一方面区域负荷和风光出 力特性不匹配造成消纳困难,导致农村电网需提升或新增变电容量;另一方面分布式电 源的大量接入可能会引起电能质量下降、谐波污染加剧等问题,并影响配电自动化和继电 保护动作会造成电网事故风险。

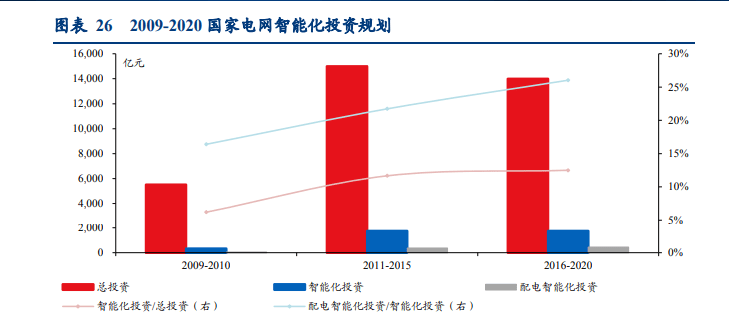

。分布式 电源大量接入配电网络后,电力系统波动及不稳定性加大,节点电压、电能质量及潮流 分布的变化带动配电网监测控制需求提升,从而对电网智能化转型形成催化。配电网智 能化即对配电网进行各种状态下的监测控制,利用电力生产及服务过程中产生的大量信 息,对电网实施智能化管理,维系电力系统的安全稳定。在配电网智能化建设的过程中, 一二次融合装备将改变传统配电网 DTU、FTU、TTU 等设备的形态和功能。依照国家 电网发布的《国家电网智能化规划总报告》,“十三五”末我国电网投资中配电智能化投 资占智能化投资比重达 26%,占电网总投资比重占 3.3%,且总体呈上涨的趋势。“十四五” 期间,在电网投资力度加大及风光并网对电网智能化转型催化因素的影响下,配电网智 能化转型空间广阔。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

相关推荐